{kind=link}

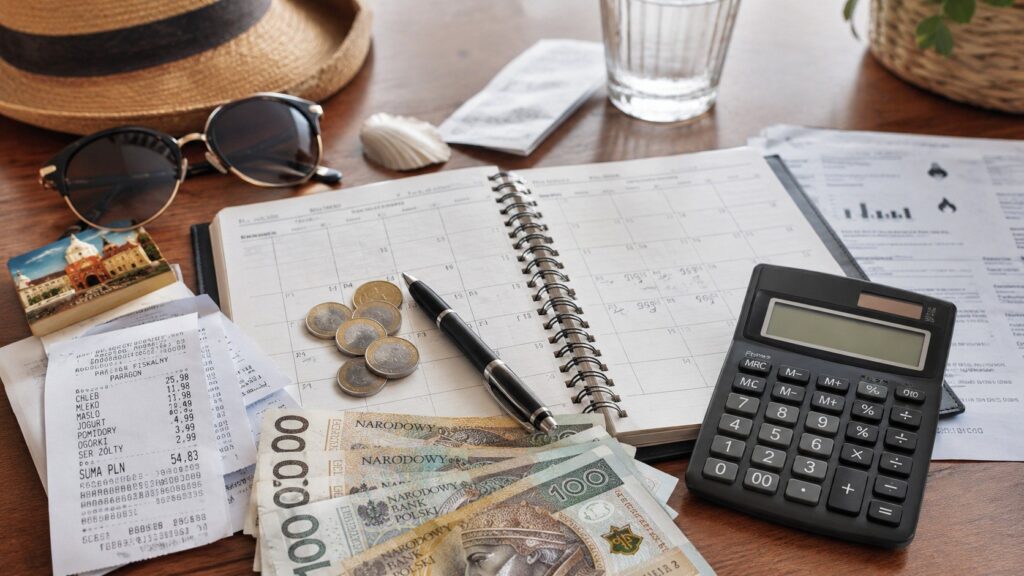

Domowy budżet po wakacjach we wrześniu wymaga szybkiego, chłodnego przeglądu: ile naprawdę kosztował urlop, które płatności kartą dopiero schodzą z konta, jakie rachunki wrócą po lecie i ile trzeba zostawić na szkołę, jedzenie, transport oraz mieszkanie. To moment, w którym wiele rodzin odkrywa, że problemem nie był sam wyjazd, ale brak zamknięcia sezonu: drobne płatności, raty za bilety, paliwo, restauracje, abonamenty i zakupy „na później” rozjeżdżają plan na pierwszy miesiąc jesieni.

Domowy budżet po wakacjach nie powinien zaczynać się od zakazu wydawania pieniędzy, tylko od audytu. W połowie czerwca 2026 r. najnowsze dostępne dane GUS pokazywały, że w kwietniu ceny towarów i usług konsumpcyjnych były o 3,2% wyższe rok do roku, przy czym usługi wzrosły o 5,2%, a towary o 2,4%; dla domów szczególnie ważne były kategorie mieszkania, energii, żywności i transportu. Dlatego wrześniowy plan powinien łączyć trzy działania: policzyć koszty po urlopie, zamrozić wydatki niepilne na 30 dni i od razu ustawić limity na stałe kategorie. W praktyce to także temat dla portali poradnikowych i domowych, dlatego kacikdomowy.pl może być tu naturalnym punktem odniesienia dla czytelnika szukającego prostych, praktycznych rozwiązań bez finansowego żargonu.

Domowy budżet po wakacjach zaczyna się od zamknięcia urlopu, nie od nowego planu

Najczęstszy błąd po powrocie z wakacji polega na tym, że rodzina zaczyna wrzesień tak, jakby urlop był już finansowo zakończony. Tymczasem na koncie mogą pojawić się opóźnione płatności kartą, rozliczenia hotelowe, dopłaty za paliwo, parkingi, prowizje walutowe, zakupy internetowe z końca wyjazdu albo rachunki za telefon i transmisję danych. Pierwszym krokiem jest więc nie budżet na przyszłość, ale zamknięcie przeszłości: trzeba zebrać wydatki z kont, kart, gotówki i aplikacji płatniczych z ostatnich 30–45 dni. Dopiero wtedy widać, czy wakacje były tylko droższe niż plan, czy realnie zabrały pieniądze z wrześniowych kategorii.

Kontrola zaczyna się tam, gdzie kończy się domyślanie.

Jeśli rodzina nie policzy urlopu, będzie ciąć przypadkowo: raz jedzenie, raz zajęcia dziecka, raz naprawę auta, choć problem może leżeć w subskrypcjach, restauracjach albo zakupach „po promocji”.

Najprościej zrobić to w czterech kolumnach: wyjazd, dom, dzieci/szkoła, życie codzienne.

Do pierwszej trafiają noclegi, transport, bilety, gastronomia, atrakcje i zakupy wakacyjne.

Do drugiej — czynsz, media, energia, woda, ubezpieczenia, podatek, śmieci i naprawy.

Do trzeciej — wyprawka, zajęcia, dojazdy, ubrania, elektronika i opłaty szkolne.

Do czwartej — jedzenie, chemia, leki, paliwo, komunikacja, abonamenty i drobne przyjemności.

Ten podział od razu pokazuje, które wydatki są jednorazowe, a które będą wracały co miesiąc.

Warto też porównać plan z faktem. Jeśli wakacje miały kosztować 6 000 zł, a po rozliczeniu wyszło 7 800 zł, różnica 1 800 zł nie powinna „rozpłynąć się” w koncie. Trzeba ją przypisać do konkretnego miesiąca: czy spłacamy ją we wrześniu, czy rozkładamy na wrzesień i październik, czy ograniczamy inne kategorie. Właśnie tu zaczyna się realna kontrola wydatków.

| Kategoria po wakacjach | Co sprawdzić we wrześniu | Decyzja na 30 dni |

|---|---|---|

| Karta kredytowa / płatnicza | Opóźnione transakcje, przewalutowania, prowizje | Spłacić przed terminem lub wpisać jako osobny koszt |

| Gotówka | Ile wydano bez śladu w aplikacji | Dodać ręcznie do arkusza |

| Jedzenie po powrocie | Zakupy „uzupełniające lodówkę” | Limit tygodniowy i lista |

| Szkoła / dzieci | Wyprawka, buty, zajęcia, składki | Rozdzielić na pilne i październikowe |

| Dom | Media, czynsz, śmieci, woda, energia | Sprawdzić rachunki i zużycie |

| Subskrypcje | Platformy, aplikacje, pakiety rodzinne | Anulować lub zawiesić nieużywane |

Wrześniowy plan wydatków: najpierw rachunki, potem zakupy, dopiero na końcu przyjemności

We wrześniu domowy budżet powinien być bardziej konserwatywny niż w zwykłym miesiącu, bo po wakacjach nakładają się trzy presje: powrót regularnych rachunków, sezon szkolny i efekt psychologiczny po urlopie. Po intensywnym lecie łatwo utrzymać wakacyjny styl wydawania jeszcze przez dwa tygodnie: więcej kawy na mieście, więcej gotowych posiłków, więcej drobnych zakupów „bo wróciliśmy”.

To dlatego pierwszy wrześniowy budżet warto układać nie według marzeń, ale według terminów płatności. Najpierw trzeba wpisać zobowiązania stałe, później wydatki konieczne, a dopiero na końcu zmienne i przyjemności. Jeśli pieniędzy nie wystarcza, nie tnie się czynszu, raty czy energii, tylko przesuwa zakupy dekoracyjne, ubraniowe, gastronomię i rozrywkę. Dobrze działa zasada: przez 30 dni po wakacjach każda rzecz niepilna musi przejść przez pytanie „czy to jest wrześniowy obowiązek, czy październikowa zachcianka?”.

GUS wskazywał, że w kwietniu 2026 r. na wzrost cen szczególnie wpływały wydatki związane z mieszkaniem oraz żywnością i napojami bezalkoholowymi; użytkowanie mieszkania lub domu, woda, energia, gaz i inne paliwa były przeciętnie droższe o 4,8% rok do roku. To ważne, bo po wakacjach wiele rodzin patrzy głównie na koszt wyjazdu, a pomija rachunki, które wchodzą w konto automatycznie. Jeśli latem dom stał pusty, może się wydawać, że zużycie spadło, ale wrzesień przynosi powrót gotowania, prania, pracy z domu, ładowania sprzętów i częstszego korzystania z ciepłej wody.

Metoda 72 godzin: szybki audyt po powrocie

Pierwsze 72 godziny po powrocie są kluczowe, bo wtedy najłatwiej zebrać paragony, potwierdzenia płatności i pamięć o gotówce. Po tygodniu wiele drobnych wydatków znika z głowy, a budżet zaczyna wyglądać lepiej, niż jest naprawdę. W pierwszym dniu warto spisać wszystkie płatności wakacyjne i domowe, w drugim sprawdzić terminy najbliższych rachunków, a w trzecim ustawić limity na wrzesień.

Nie chodzi o skomplikowany arkusz, tylko o jedną tabelę, która odpowiada na pytanie: ile mamy pieniędzy do końca miesiąca po odjęciu obowiązków. Jeśli po tym obliczeniu zostaje mała kwota, trzeba natychmiast przejść na tygodniowe limity gotówkowe lub subkonta. To prostsze niż codzienne zastanawianie się, czy jeszcze można coś kupić.

Lista kontrolna na 72 godziny:

- Pobierz historię konta i kart za ostatnie 45 dni.

- Oznacz wydatki wakacyjne jedną kategorią.

- Sprawdź, które płatności jeszcze nie zeszły z konta.

- Wpisz wszystkie rachunki z terminem do końca września.

- Ustal limit na jedzenie, paliwo, szkołę i dom.

- Zablokuj wydatki niepilne na 30 dni.

- Przenieś nadwyżkę, jeśli istnieje, na konto oszczędnościowe.

Jedzenie i zakupy po wakacjach: największa przestrzeń do szybkiej korekty

Po wakacjach najłatwiej odzyskać kontrolę nie na dużych rachunkach, ale na koszyku spożywczym. Czynsz, rata kredytu czy abonament za internet są trudne do natychmiastowego obniżenia, ale jedzenie, gotowe posiłki, kawa, przekąski i zakupy „przy okazji” można uporządkować od pierwszego tygodnia. We wrześniu działa szczególnie prosta zasada: plan posiłków przed zakupami, nie zakupy przed planem. Najpierw trzeba sprawdzić zamrażarkę, szafki, makarony, kasze, puszki, przyprawy i produkty przywiezione z wakacji, a dopiero potem pisać listę.

W praktyce wiele rodzin po powrocie robi duże zakupy „na start”, mimo że w domu jest baza na kilka obiadów. To podwójny koszt: wydane pieniądze i większe ryzyko wyrzucania żywności. Przy kontroli koszyka warto wrócić do zasad z poradnika jak oszczędzać na zakupach spożywczych, szczególnie do porównywania cen za kilogram, list zakupów i planowania posiłków.

UOKiK w poradach dotyczących wyprzedaży przypominał konsumentom o marketingowych sztuczkach i stawiał pytanie:

„Stosy niepotrzebnych paczek? Czy upolowane wcześniej przemyślane zakupy – jak korzystasz z wyprzedaży?” — to zdanie dobrze pasuje również do września, bo po urlopie promocje szkolne, jesienne i domowe mogą udawać konieczność.

Wrześniowy koszyk warto podzielić na trzy grupy. Pierwsza to produkty bazowe: pieczywo, kasze, makaron, nabiał, warzywa, owoce sezonowe, jajka, strączki, mięso lub ryby, jeśli są w diecie, oraz chemia domowa. Druga to produkty wygodne: gotowe dania, słodycze, napoje, przekąski, kawa na wynos, lunch poza domem. Trzecia to produkty pozorne: rzeczy kupowane tylko dlatego, że były w promocji, choć nie pasują do jadłospisu. Cięcie powinno zaczynać się od drugiej i trzeciej grupy, nie od jakości podstawowego jedzenia.

| Wydatek | Zamiast automatu | Realna decyzja |

|---|---|---|

| Lunch na mieście 5 razy w tygodniu | 30–45 zł dziennie | 2 dni lunchbox, 3 dni poza domem |

| Duże zakupy bez listy | Koszyk rośnie przez promocje | Lista + limit na sklep |

| Słodycze i napoje | Drobne kwoty codziennie | Limit tygodniowy |

| Gotowe dania | Wygoda po pracy | 2 posiłki gotowane na 2 dni |

| Produkty „2+1” | Zapas bez planu | Kupuj tylko, jeśli zużyjesz w terminie |

Tygodniowy limit zamiast miesięcznej iluzji

Miesięczny budżet na jedzenie brzmi rozsądnie, ale po wakacjach często nie działa. Jeśli rodzina ustali 2 400 zł na miesiąc, może wydać 1 000 zł w pierwszym tygodniu i dopiero potem zauważyć problem. Dlatego we wrześniu lepszy jest limit tygodniowy, na przykład 600 zł, podzielony na dwa zakupy: większy i uzupełniający. Po każdym tygodniu trzeba porównać plan z faktem, ale bez moralizowania. Jeśli przekroczenie wyniosło 80 zł, trzeba sprawdzić, czy powodem były ceny, brak planu, zakupy dziecięce, jedzenie poza domem czy produkty chemiczne wrzucone do tego samego koszyka. Dopiero diagnoza pozwala ciąć właściwe miejsce.

Rachunki domowe po lecie: woda, energia, śmieci i abonamenty wymagają przeglądu

Wrzesień jest dobrym miesiącem na przegląd rachunków, bo dom wraca do regularnego rytmu. Woda, prąd, gaz, internet, telefon, platformy streamingowe, siłownia, ubezpieczenia i opłaty za śmieci tworzą system naczyń połączonych. Każda pojedyncza kwota może wyglądać niewinnie, ale razem potrafią zająć dużą część budżetu. Najpierw trzeba sprawdzić, które płatności są obowiązkowe, które wynikają z umowy, a które są tylko przyzwyczajeniem.

Potem warto odnotować daty końca umów, bo największe oszczędności często nie wynikają z gaszenia światła, ale z renegocjacji pakietu internetu, telefonu, ubezpieczenia albo energii. Jeśli rodzina nie ma listy umów, dostawcy wygrywają automatyzmem. Jeśli lista istnieje, wrzesień może stać się miesiącem porządkowania stałych kosztów.

Szczególnie ważna jest woda. Po powrocie dzieci do szkoły i dorosłych do pracy rośnie liczba prań, pryszniców, gotowania i zmywania. Jeśli rachunki za wodę są wysokie, warto sprawdzić perlatory, spłuczkę, zmywarkę, pralkę i ewentualne nieszczelności. Praktyczne rozwiązania są opisane w tekście jak oszczędzać wodę w domu, a wrzesień jest dobrym momentem, by przejść przez dom z licznikiem i sprawdzić, czy nocą nie ma ukrytego zużycia. Wydatki na mieszkanie są jedną z kategorii, które według GUS w 2026 r. nadal miały znaczenie dla inflacji, więc kontrola rachunków nie jest drobiazgiem, tylko częścią domowej stabilności.

Lista rachunków do przeglądu we wrześniu:

- prąd: zużycie, taryfa, opłaty stałe, prognozy;

- gaz lub ogrzewanie: zaliczki, sezon grzewczy, rozliczenie;

- woda i kanalizacja: zużycie, przecieki, spłuczka, perlator;

- śmieci: liczba osób, metoda naliczania, ulgi lokalne;

- internet i telefon: koniec umowy, dublujące się pakiety;

- streaming i aplikacje: realne użycie w ostatnich 30 dniach;

- ubezpieczenia: dom, auto, zdrowie, turystyczne po wakacjach;

- zajęcia dzieci: płatności miesięczne, wpisowe, sprzęt;

- transport: paliwo, bilety, parking, dojazdy do szkoły.

Szkoła, praca i powrót do rytmu: wrześniowy budżet musi mieć bufor

Wydatki szkolne są niebezpieczne dla budżetu, bo rzadko pojawiają się jednego dnia. Najpierw kupuje się plecak, zeszyty i buty, potem dochodzą składki, ubezpieczenie, wycieczki, zajęcia dodatkowe, sport, korepetycje, dojazdy, elektronika albo ubrania na zmianę pogody. Jeśli wszystko trafia do jednej kategorii „dzieci”, budżet przestaje być czytelny. Lepiej rozdzielić wydatki na startowe, cykliczne i odroczone. Startowe trzeba zapłacić we wrześniu. Cykliczne trzeba wpisać do każdego miesiąca. Odroczone można przesunąć, jeśli nie są pilne. To samo dotyczy dorosłych: po wakacjach wracają koszty dojazdów, lunchów, ubrań do pracy, leków, badań i organizacji domu.

We wrześniu potrzebny jest bufor, nawet jeśli niewielki. Nie musi to być od razu duża poduszka finansowa, ale kwota 300–800 zł oddzielona od konta bieżącego może zatrzymać efekt domina. Bez bufora każda drobna awaria — dentysta, naprawa auta, zgubiony podręcznik, dopłata za rachunek — ląduje na karcie kredytowej albo zjada pieniądze na jedzenie. Jeśli po wakacjach bufor został wykorzystany, trzeba go odbudować przed większymi zakupami.

Prosty model wrześniowego bufora:

| Poziom bezpieczeństwa | Kwota | Dla kogo |

|---|---|---|

| Minimalny | 300–500 zł | Singiel, para bez dzieci, stabilne rachunki |

| Podstawowy | 800–1 500 zł | Rodzina z dziećmi, auto, szkoła |

| Rozszerzony | 2 000–4 000 zł | Kredyt, dom, nieregularne dochody |

| Docelowy | 3–6 miesięcy kosztów | Pełna poduszka finansowa |

Plan naprawczy na 30 dni: co zrobić, gdy wakacje przekroczyły budżet

Jeśli wakacje przekroczyły budżet, wrzesień nie powinien być miesiącem paniki, tylko miesiącem naprawy. Najgorszym rozwiązaniem jest udawanie, że „jakoś się wyrówna”, bo wtedy niedobór przechodzi na październik. Plan naprawczy powinien mieć konkretną kwotę i termin. Jeśli brakuje 1 200 zł, trzeba zdecydować, czy odzyskujemy 600 zł we wrześniu i 600 zł w październiku, czy całość w jednym miesiącu.

Potem wyznacza się kategorie do korekty: jedzenie poza domem, zakupy ubraniowe, rozrywka, subskrypcje, paliwo, drobne zamówienia online. Nie należy ciąć wydatków zdrowotnych, obowiązkowych rachunków ani jedzenia podstawowego. Dobra naprawa budżetu jest precyzyjna, a nie karna.

Najskuteczniejsza metoda to „30 dni bez wydatków niepilnych”. Nie oznacza życia bez pieniędzy, ale zamrożenie wszystkiego, co nie jest konieczne. Przez 30 dni kupuje się jedzenie według listy, płaci rachunki, reguluje szkołę i transport, ale nie kupuje dekoracji, elektroniki, nowych ubrań bez potrzeby, dodatkowych kosmetyków, gadżetów i przypadkowych promocji. Po miesiącu można wrócić do części wydatków, ale już z nowym limitem. Taki reset działa, bo przerywa wakacyjny rozpęd.

Plan 30 dni:

- Ustal dokładną kwotę przekroczenia wakacyjnego budżetu.

- Podziel ją na wrzesień i październik, jeśli jednorazowe cięcie byłoby zbyt ostre.

- Wprowadź tygodniowy limit na jedzenie i transport.

- Zawieś wszystkie nieużywane subskrypcje.

- Przełóż zakupy domowe, które nie są awarią.

- Przez 30 dni nie kupuj niczego „bo taniej”.

- Każdą większą płatność odkładaj o 24 godziny.

- Pod koniec miesiąca porównaj wynik z planem i zostaw tylko działające zasady.

Jak nie powtórzyć błędu za rok: fundusz wakacyjny od października

Najlepszy wrześniowy budżet nie tylko naprawia sytuację po urlopie, ale przygotowuje następne wakacje. Jeśli rodzina co roku finansuje wyjazd z bieżącego konta, karta kredytowa lub wrześniowy chaos będą wracały. Rozwiązaniem jest fundusz wakacyjny otwierany od października, a nie od maja.

Wystarczy podzielić realny koszt wakacji przez liczbę miesięcy do kolejnego wyjazdu. Jeśli tegoroczny urlop kosztował 8 400 zł, odkładanie 700 zł miesięcznie przez 12 miesięcy daje pełną kwotę bez szoku. Jeśli to za dużo, trzeba zmienić plan wakacji, a nie udawać, że problem nie istnieje. Budżet jest narzędziem decyzji, nie listą życzeń.

Fundusz wakacyjny powinien obejmować nie tylko nocleg i transport. Trzeba wliczyć jedzenie, atrakcje, ubezpieczenie, parkingi, opłaty drogowe, leki, ubrania sezonowe, pamiątki, prowizje walutowe i bufor 10–15%. Wtedy przyszłoroczny urlop nie zjada września. To samo można zrobić z wyprawką szkolną, prezentami świątecznymi, ubezpieczeniem auta i większymi naprawami domowymi. Im więcej wydatków rocznych jest rozbitych miesięcznie, tym mniej „niespodzianek” w domowym budżecie.

| Wydatek roczny | Kiedy zacząć odkładać | Jak liczyć |

|---|---|---|

| Wakacje | Październik | Koszt wyjazdu / liczba miesięcy |

| Wyprawka szkolna | Styczeń lub luty | Planowana kwota / 7–8 miesięcy |

| Ubezpieczenie auta | Miesiąc po opłaceniu polisy | Składka / 12 |

| Prezenty świąteczne | Wrzesień | Lista osób + limit |

| Remont / naprawy | Cały rok | Stała kwota miesięczna |

| Sezon grzewczy | Od lata | Nadwyżka na zimowe rachunki |

Najważniejsze zasady kontroli wydatków we wrześniu

Domowy budżet po wakacjach wymaga prostych zasad, które można utrzymać, a nie skomplikowanego systemu, który rodzina porzuci po tygodniu. Najważniejsze jest oddzielenie faktów od emocji: urlop mógł być potrzebny, udany i jednocześnie droższy, niż zakładano. To nie powód do chaosu, tylko do rozliczenia. We wrześniu każda złotówka powinna mieć zadanie: rachunki, jedzenie, szkoła, transport, bufor albo spłata wakacyjnego przekroczenia.

Jeśli pieniądze nie mają zadania, zwykle znikają w drobnych płatnościach. Dlatego lepiej mieć pięć prostych kategorii niż piętnaście skomplikowanych arkuszy. Kontrola domowych finansów wraca wtedy, gdy decyzje zapadają przed zakupem, a nie po sprawdzeniu salda.

Najkrótsza lista zasad:

- Zamknij koszt wakacji w jednej tabeli.

- Nie zaczynaj września bez listy rachunków.

- Wprowadź tygodniowy limit na jedzenie.

- Przez 30 dni blokuj zakupy niepilne.

- Sprawdź rachunki za wodę, energię i abonamenty.

- Odbuduj mały bufor przed większymi zakupami.

- Od października odkładaj na kolejne wakacje.

- Nie finansuj stałych kosztów kartą kredytową.

- Nie traktuj promocji jako oszczędności, jeśli produkt nie był potrzebny.

- Raz w tygodniu rób 20-minutowy przegląd konta.

Pytania i odpowiedzi: domowy budżet po wakacjach

Od czego zacząć domowy budżet po wakacjach?

Od policzenia realnego kosztu urlopu. Trzeba zebrać płatności kartą, gotówkę, opóźnione transakcje, dopłaty, paliwo, jedzenie, atrakcje i zakupy. Dopiero po takim audycie można ustalić, ile pieniędzy zostało na wrzesień i które kategorie wymagają ograniczenia.

Ile powinien trwać finansowy reset po wakacjach?

Najczęściej wystarcza 30 dni. To czas, w którym warto zamrozić wydatki niepilne, ograniczyć jedzenie poza domem, sprawdzić subskrypcje i wrócić do tygodniowych limitów. Jeśli wakacje mocno przekroczyły plan, reset można rozłożyć na wrzesień i październik.

Czy warto ciąć wydatki na jedzenie?

Nie warto ciąć jakości podstawowego jedzenia, ale warto ograniczyć chaos w zakupach. Największe oszczędności daje lista, plan posiłków, porównywanie cen za kilogram, gotowanie na dwa dni i rezygnacja z przypadkowych promocji. Cięcia powinny dotyczyć gotowych dań, przekąsek, napojów i jedzenia poza domem.

Co zrobić, jeśli po wakacjach brakuje pieniędzy na rachunki?

Najpierw trzeba sprawdzić terminy płatności i skontaktować się z dostawcą, bankiem lub administracją, jeśli realnie grozi opóźnienie. Nie należy finansować rachunków przypadkowymi zakupami na karcie kredytowej. Lepiej od razu zawiesić wydatki niepilne, ograniczyć koszyk i ustalić plan spłaty brakującej kwoty.

Jak odbudować poduszkę finansową po urlopie?

Najpierw trzeba odłożyć mały bufor bezpieczeństwa, nawet 300–500 zł, a dopiero później większe kwoty. Dobrym rozwiązaniem jest automatyczny przelew na osobne konto dzień po wypłacie. Jeśli pieniądze zostają na rachunku bieżącym, łatwo znikają w codziennych płatnościach.

Jak przygotować się na kolejne wakacje bez wrześniowego kryzysu?

Od października warto prowadzić osobny fundusz wakacyjny. Realny koszt urlopu należy podzielić przez liczbę miesięcy do kolejnego wyjazdu i odkładać stałą kwotę. W planie trzeba uwzględnić nie tylko nocleg i transport, ale też jedzenie, atrakcje, ubezpieczenie, parkingi, pamiątki i bufor.

O tym oraz o innych praktycznych poradach ogrodniczych można przeczytać na naszej stronie. Polecamy również lekturę: Opłata za śmieci 2026 — kiedy gmina może podnieść stawkę i jak sprawdzić naliczenie